İçerik ajansının vergilendirilmesi

entelektüel // 20 Mart 2015 // 0 yorum // kategori: Ekonomi, TeknolojiBu yazının amacı internet sitesi üzerinden içerik satışı yaparsam bunun vergilendirilmesi ile ilgilidir.

Malum devlet kendisini baba olarak görmeye başladığından beri vergi mükelleflerini ezmek ile meşgul ve “kümesteki kazları” yolmayı kendine görev addetmişken dışarıda vergi vermeden Mercedes’lere binen onlarca kişi dolaşmakta. Bir kişi gelir elde etme amacıyla kendisine ait bir iş yeri kurduğunda vergi kaydını ve bağ kur kaydını yaptırmak zorunda.

Facebook’ta bir kişi sitesi üzerinden başka firmalara içerik satışı yaptığını bu satışı yaparken de öğrencilerden yazı başı belli bir ücret verdiğini bunun vergilendirilmesi konusunda biraz kafasının karıştığını belirtmişti. Ben de bu konu hakkındaki kafa karışıklığını gidermek için rakamlar üzerinden bir örnek ile bu konuyu açıklamaya çalışacağım.

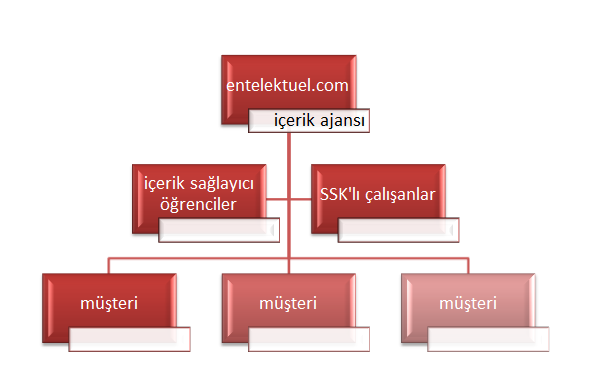

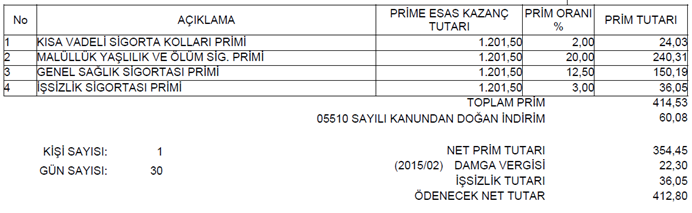

Entelektuel.com içerik ajansı müşterilerine içerik satışı yapabilmesi için üreteceği içeriği ya SSK’lı olarak personel istihdam etmeli veya dışarıdan bu içeriği belirli kişilere yazdırmak zorundadır. SSK’lı asgari ücretten çalıştıran bir kişinin cebinden çıkacak tutar Muhtasar beyannamede ödeyeceği ve işçinin maaşından kesmiş olduğu Gelir Vergisi ve Damga Vergisi, İşçiye ödeyeceği tutar ve Aylık SSK bildirgesinde ödeyeceği tutardır. Bunların toplamı da (153,19+9,12+858,96+412,80+90,11) 1.524,18

TL’dir.

| Brüt Maaş | 1.201,50 TL |

| SSK Kesintileri | 180,23 TL |

| Vergi Matrahı | 1.021

,28 TL |

| Gelir Vergisi | 153,19 TL |

| Damga Vergisi | 9,12 TL |

| Net Maaş | 858,96 TL |

| Agi | 90,11 TL |

| Toplam Ödenecek | 949,07 TL |

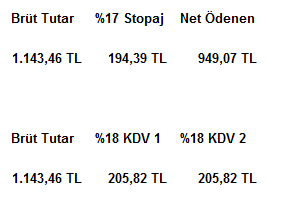

Peki biz bunu dışarıdan bir kişiye 949,07 TL ödeyecek şekilde yaptırsaydık bizim cebimizden kaç para çıkacaktı?

949,07 TL Net tutara ulaşmak için ilgili vergi kanunundaki stopaj oranı olan %17 ile işlem yapıyoruz. Bunun yanında 1.143,46 TL matrah üzerinden %18 KDV hesaplıyoruz bunun tutarı da 205,82 TL’yi KDV 2 beyannamesinde ödüyoruz fakat bu tutarı da KDV 1’de indiriyoruz. Cebimizden KDV tutarı çıkıyor ama sonuçta başka satışlar yapmışsak bu tutarı da orada ödeyeceğimiz KDV’den düşeceğimiz için bunu maliyet olarak görmememiz gerekmekte.

| Brüt Tutar | %17 Stopaj | Net Ödenen |

| 1.143

,46 TL |

194,39 TL | 949,07 TL |

| Brüt Tutar | %18 KDV 1 | %18 KDV 2 |

| 1.143

,46 TL |

205,82 TL | 205,82 TL |

Sonuç olarak aynı işçi bir aylığına işçi çalıştırarak yaparsak cebimizden çıkan tutar 1.524,18 TL, dışarıdan hizmet alırsak 1.143,46 TL

olacaktır.

Görüldüğü üzere yarın bir gün içerik ajansı açarsanız işçi çalıştırmak cebimizden daha çok para çıkmasına neden olacak.

Yukarıdaki hesaplama nakit çıkışına göre hesaplanmıştır. Bu gelir elde edilince ayrıca bir de kazanç üzerinden gelir veya kurumlar vergisi vermeniz gerekiyor.

İşçi çalıştıran kişi 1.524,18 TL

nakit ödemesi yapmasına karşın 1.471,84 TL

gider yazabilecek.

Dışarıdan hizmet alan 1.143,46 TL nakit ödemesi yapacak ve bu 1.143,46 TL’nin

tamamını gider olarak işleyebilecek.

Not: Daha ayrıntılı bilgi isteyenler iletişim bölümünden mail atabilir veya 193 sayılı Gelir Vergisi Kanunu’nun 18 ve 94 numaralı maddelerini okuyabilirsiniz. Bu hesaplamalar 2015 yılı ilk altı ay için geçerli olan asgari ücret üzerinden hesaplanmıştır.